企業価値担保権で変わる中小企業の資金調達

設備投資や新規事業に取り組みたくても、担保に出せる不動産がない。個人保証も重い。そうした資金調達の悩みを抱える中小企業にとって、希望につながる新しい制度が2026年5月25日に始まります。

「事業性融資の推進等に関する法律」の施行により、「企業価値担保権」が中小企業向け融資に導入されます。

Contents

新たな制度の背景には何があるのか

中小企業が資金調達しようとする場合、これまでは不動産の担保提供や、社長の個人保証を求められるケースがほとんどでした。保証協会付き融資でも、経営者保証が求められるケースは少なくありません。

そのため、技術や顧客基盤、収益力があっても、不動産を持たない企業や、新たに担保に出せる資産が乏しい企業は、資金調達しにくい面がありました。

また、個人保証の負担が重く、万一の場合の影響を考えて、設備投資や新規事業への挑戦をためらう経営者も少なくありません。

こうした状況を踏まえ、政府が導入するのが企業価値担保権です。金融機関が不動産担保や個人保証だけに依存せず、事業の将来性に着目して融資するよう促すことで、中小企業の資金調達の可能性を広げようとする制度です。

これまでの融資と何が変わるのか

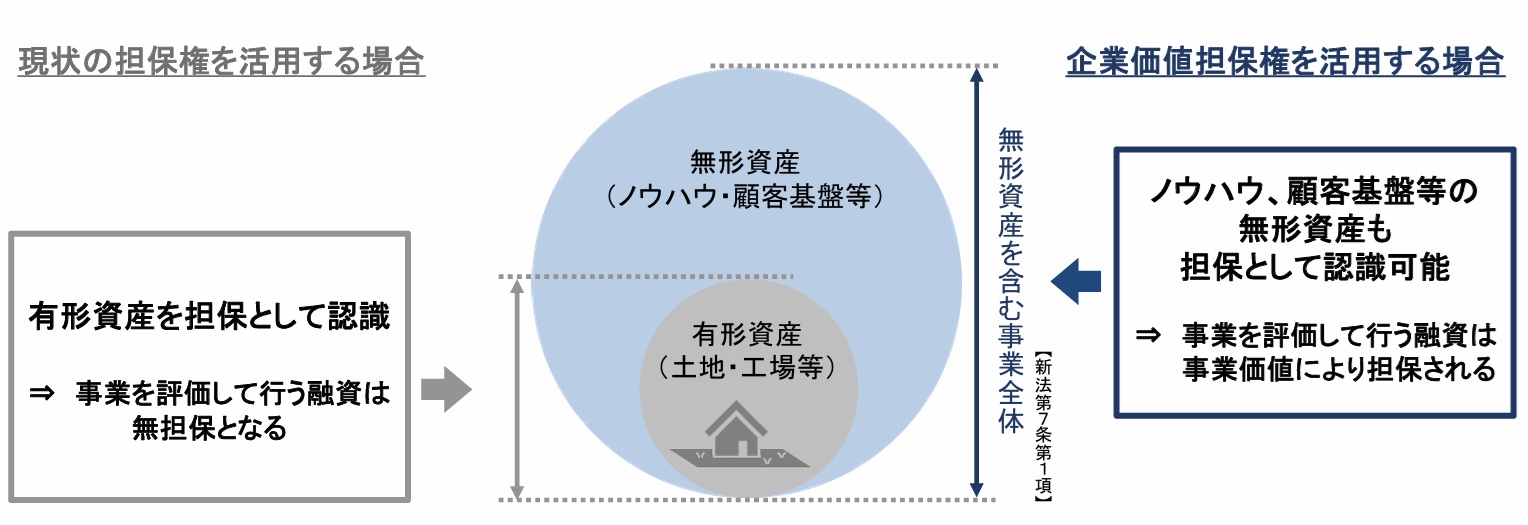

この制度で大きく変わるのは、金融機関が、融資の検討の際に評価する対象です。

従来は、土地・建物、機械設備、預金、売掛金、経営者保証、過去の財務実績など、既にあり、把握しやすい資産や裏付けを重視しがちでした。これに対し、企業価値担保権では、会社が持つ財産や事業上の強みを一体として捉え、のれん、ノウハウ、顧客基盤、人材、工程管理力などを含め、将来のキャッシュフローを支える事業全体を重視します。

つまり、これまでのように「今ある財産」を中心に評価するのではなく、「これからどのように収益を生み、返済に必要な資金を確保できるか」を重視する方向へ、評価の観点が変わる点にこの制度の特色があります。

【出典】金融庁「事業性融資の推進等に関する法律案 説明資料」(2024年3月)

制度の仕組みを大づかみで押さえる

企業価値担保権は、会社の総財産を一体として担保目的財産とする新しい担保制度です。

土地・建物、機械設備、在庫、売掛金、預金といった有形資産や債権だけでなく、技術、ノウハウ、顧客基盤など、貸借対照表に表れていない無形の価値も含め、会社の財産全体を一体として担保の対象にする考え方です。つまり、土地や在庫などに一つずつ担保を付けるのではなく、会社の事業全体を担保の対象にする仕組みです。

制度を利用できるのは法人企業(株式会社または持分会社)であり、利用には契約や登記など一定の法的手続が必要です。会社全体を担保の対象とする、新しい法的な仕組みだと理解するとよいでしょう。

この制度を利用するメリット

中小企業にとって、この制度を利用するメリットは、次の3点です。

第一に、担保余力に制約がある企業でも、借入れの可能性が広がります。保有する不動産が乏しい企業や、保有する不動産は全て担保提供済みの企業にとって、意義のある制度といえます。

第二に、金融機関が経営者保証を取ることを制限する方向に制度設計されているため、経営者保証なしで資金調達できる可能性があります。

第三に、この制度では、金融機関が、事業内容をより深く把握することになるため、資金供給にとどまらず、金融機関の機能を活かした継続的な支援を受けやすくなる可能性があります。企業価値担保権は、メインバンクが中心となって検討される場面が多いと考えられ、メインバンクの役割が従来以上に重要になる点が特徴です。

この制度を利用する場合の留意点

中小企業にとって、この制度を利用する場合の留意点は、次の3点です。

第一に、制度を利用すると、金融機関が経営の内容をより深く確認するケースが増えるでしょう。企業価値担保権の設定後も通常どおり事業活動を継続できますが、重要な財産の処分や、新規事業進出や既存事業撤退など事業の組み替えを考える場合は、金融機関との十分な事前調整が必要と考えられます。

第二に、策定する事業計画の内容と、目標達成に向けての進捗管理の重要性が高まります。「技術力がある」「顧客基盤がある」といった説明だけでは十分ではありません。どの市場で、どの製品・サービスが売上や利益につながり、返済に回せる資金をどのように生み出すのかを、実行可能な計画として、金融機関に示す必要があります。

第三に、複数の金融機関と取引している企業では、メインバンク中心の取引へと関係を整理する必要性が出てくるかもしれません。金融庁も、メインバンクが責任をもって企業を支援する関係を望ましいものとしています。

経営者が今から準備すべきこと

この制度の利用を考える場合、まず重要になるのは、自社の強みが将来の売上や利益にどうつながるかを見える形にすることです。

そのためには、まず環境を分析しなければなりません。外部環境では、市場は拡大しているのか、顧客ニーズはどう変わるのか、競争環境は厳しくなるのか、政策や制度は追い風か逆風かを把握する必要があります。また、内部環境では、自社の技術、品質、工程管理、人材、顧客基盤、収益構造の強みと弱みを明確にすることが不可欠です。

そのうえで、自社のどの強みが、どの市場機会に適合し、将来の受注となり、利益につながるのかを示さなければなりません。

さらに、それを事業計画として数値に落とし込む必要があります。売上高だけでなく、利益率、投資効果、回収期間、返済計画、実行体制まで示すことにより、将来どれだけ返済に回せる資金を生み出せるのかに具体性が出てきます。

返済が難しくなったとき何が起こるのか

万一返済が滞った場合でも、この制度は、金融機関が土地、機械、在庫などを個別に処分して回収することを想定していません。

具体的には、企業の返済が滞り、金融機関が企業価値担保権の実行により融資資金の回収を図る決定をした場合、金融機関は、裁判所へ申立をします。すると、裁判所は管財人を選任し、管財人は事業の運営をしながら、今のオーナーに代わる新たなスポンサーを探して、そのスポンサーへの事業譲渡を実行します。この事業譲渡の代金で、金融機関は回収を図ることになります。

事業を、その価値を維持しながら承継先へ引き継ぐことが想定されており、従来よりも事業継続を意識して、返済不能時の対処が為される制度といえます。

おわりに

企業価値担保権は、担保余力や個人保証に制約のある中小企業に、新たな資金調達の道を開く制度です。スタートアップ、事業承継、事業再生などの場面で利用されることを、金融庁では想定しています。

法の施行を受けて、各金融機関では、制度の運用体制や案件対応の整備を進めています。制度の利用に関心をお持ちの経営者は、ぜひ、取引のある金融機関に制度の運用方法と利用の可能性について尋ねてみてください。

そして、利用に向けて準備する場合は、自社の価値を見える化するために、事業計画の策定に取り組むことが大切です。

投稿者プロフィール

最新の投稿

お役立ち情報2026年3月29日企業価値担保権で変わる中小企業の資金調達

お役立ち情報2026年3月29日企業価値担保権で変わる中小企業の資金調達 お役立ち情報2026年1月18日中小企業が押さえたい下請法改正の要点

お役立ち情報2026年1月18日中小企業が押さえたい下請法改正の要点

Follow me!